xxxに入るのは何だと思いますか?

- イケメン

- ちんちん

- パワーカップル

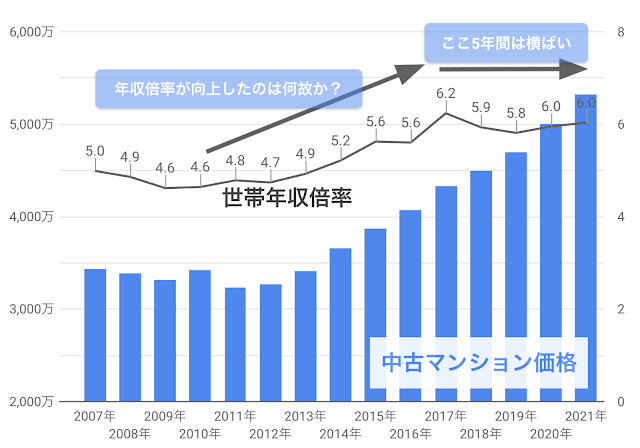

- 東京のマンション価格は確かに高くなっているが、

- 共働き世帯の増加を背景に世帯年収も増加しており、

- 年収倍率はそれほど上がっていない(特に、ここ5年間は横ばい)

|

| 2011年比でマンショ価格は1.5倍だが、年収倍率は1.2倍にとどまる |

今回の記事のテーマは、

2012年->2017年において、年収倍率が4.7倍から6.2倍になったのは何故か?

となります。

そしてそれは、現在の東京のマンション相場が高くない。という説明でもあります。

マンション市場の過去の変化を知る事で、今後のマンション購入や、あるいは売却において皆さんの役に立つ、あるいは、ちんちんがたつ、そういった事に今回の記事が貢献できれば、僕はそれだけで満足です。

さて、年収倍率が増加したという事は、人々が世帯年収に比してより大きな金額のマンションを購入する様になった事を意味します(より、リスクを取る様になった)。

それは、どの様な理由だったのでしょうか。

- 建設コストの増加により、高いお金を出さないと買えなくなったから

- 多少高くても、その後より高い金額で売れると思う人が増えたから

- マンションブロガーに煽られて、買ってしまう人が増えたから

- タワマンを買ってマウンティングをしたい人が増えたから

- 世帯収入が将来的により伸びていくと考える人が増えたから

- 消費税増税前の購入が増えたから

- リスクを取ってドキドキしたかったから

さて、今回の記事の内容です。

3行でイッテしまいました。早漏すぎてもったいないので、一応書いておいきます。1.住宅ローン金利が低下した

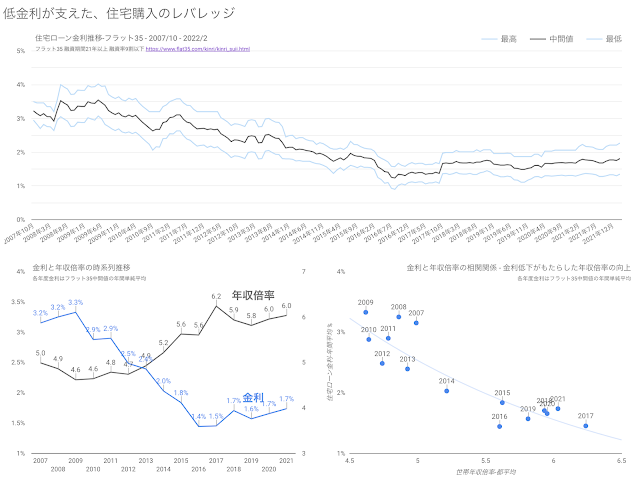

下記は2007年からの住宅ローン金利の月次推移及びほぼ同期間の10年国債金利です。利用した住宅ローン金利は、フラット35・融資期間21年以上・融資率9割以下のケース(フラット35サイトはこちら)。

上記から分かる事は以下3点

- 金利は、2016年まで低下し続けた

- 住宅ローン金利と10年国債金利は連動している

- 金利と金玉は、文字は似ているが全く関係ない

では、この住宅ローン金利の低下によって何が起きたのか?

世帯年収倍率(マンション購入価額÷世帯年収)との関係を見てみます。

世帯年収倍率(マンション購入価額÷世帯年収)との関係を見てみます。

2つのグラフが示している事は単純な事実です。

金利が下がれば、年収倍率は増加する。

他の言い方をするならば、

金利が低下すれば、より多くの借金をする。何故ならば、返済総額は変化しないから。

です。

2.物件価格は高くなったが、金利低下効果で支払総額はそれほど増えなかった

下記3点をグラフ化してみました。

中古マンション価格(東京都区部 中古マンション成約価格 レインズ情報)

住宅ローン金利(前述の金利)

支払総額(前述のフラット35金利をもとに計算 35年フルローンで計算)

- マンション価格は2011年->2021年で+64%だが、

- 支払総額は+38%であり、マンション価格の伸びの半分程度に収まっている

ということが分かります。

そうはいっても、支払総額7000万超えてるじゃないですか。そんなに払うの無理じゃね?って思いますよね。

でも、東京都民は稼いでるんですよね。

3.実際の年収倍率は全く増えてない

前回のブログ内容は、

マンション価格は高くなっているが、世帯年収も増えているので、年収倍率はそれほど増えていない。

そして、今回の内容は、

マンション価格は高くなっているが、金利が低下したので、支払総額はそれほど増えていない。

マンション価格は高くなっているが、世帯年収も増えているので、年収倍率はそれほど増えていない。

そして、今回の内容は、

マンション価格は高くなっているが、金利が低下したので、支払総額はそれほど増えていない。

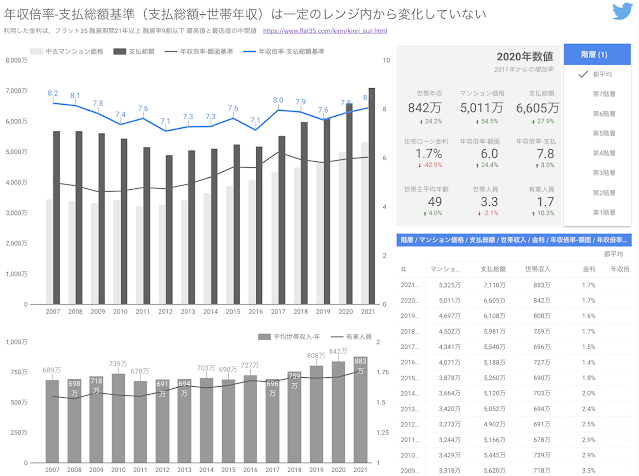

上記2点をまとめて捉えるために、年収倍率を下記で計算してみます。

年収倍率(支払総額基準) = 支払総額 ÷ 世帯年収

年収倍率(支払総額基準) = 支払総額 ÷ 世帯年収

実際にマンションを購入する際にも、皆さんこの様に計算してると思います。実際に払う総額はいくらで、自分達の世帯年収なら何年で返せるのか?と

そして、チラッと心の中で思うのです。アレがバレて離婚しちゃったらどうしようって。

そして、チラッと心の中で思うのです。アレがバレて離婚しちゃったらどうしようって。

結果は、下記グラフの青い折れ線です。過去15年、ずっと一定のレンジ内です。

つまり、無理してる買ってる人が増えてる訳でもなく、みんなずっと同じ金銭感覚で買ってるだけです。

金利低下&世帯年収増加効果で、同じ負担感でも買えるマンション価格が高くなっているのだと思います。

つまり、無理してる買ってる人が増えてる訳でもなく、みんなずっと同じ金銭感覚で買ってるだけです。

金利低下&世帯年収増加効果で、同じ負担感でも買えるマンション価格が高くなっているのだと思います。

結論

東京のマンションは高くない。但し、現在の世帯年収が維持され、かつ、現在の低金利が維持される場合に限る

です。

前者は、各世帯である程度はコントール可能ですが、後者はコントール不能ですね。

これらが分かった上で、じゃあ結局、マンションって今は買い時?売り時?と考えると、個人的な意見は以下です。

買う場合

家は住む場所であり、そこでの時間を楽しむ為のものであり、投資商品の様に売買タイミングを考えるものではないと思っています。

人生の時間は有限ですから。

ですので、欲しい時に買えば良い、但し、金利は固定で。ですね。

家は住む場所であり、そこでの時間を楽しむ為のものであり、投資商品の様に売買タイミングを考えるものではないと思っています。

人生の時間は有限ですから。

ですので、欲しい時に買えば良い、但し、金利は固定で。ですね。

売る場合

売る場合に大事なのは、買い手がいるか、そしてその買い手はお金を借りれるか?です。

自分の都合というより、買い手がお金を用意出来るかが大事なので、売ろうか迷ってるマンション、例えば相続物件等があれば、今すぐ売りに出すと思います。

金利が上がってしまうと、借り手がお金を用意出来なくなってしまいますから。鴨がネギを背負える間に、売りたいですね。

売る場合に大事なのは、買い手がいるか、そしてその買い手はお金を借りれるか?です。

自分の都合というより、買い手がお金を用意出来るかが大事なので、売ろうか迷ってるマンション、例えば相続物件等があれば、今すぐ売りに出すと思います。

金利が上がってしまうと、借り手がお金を用意出来なくなってしまいますから。鴨がネギを背負える間に、売りたいですね。

*今回作成した各種グラフは、ここに置いておきます。

コメント

コメントを投稿