--オリジナルの投稿は昨年18年の3月に書いたのですが、色々と加筆しました。2019/2--

こんにちくび、合金です。

今年も確定申告をしました。皆さんはもうとっくに終わっていますかね。

確定申告をする度に、様々な言葉の意味が分からなくなって、毎年同じ事を調べて、結局なんとなく分かった気になって毎年終わります。だから、ちょっと真面目に調べてみました。

ですので、今回はシモネタ0です。ほんとすいません。oppai

総合課税、所得控除、申告分離、深刻不倫、合計所得金額、総所得金額、総所得金額等、給与所得控除、寄付金控除、配当控除、税額控除、女子高生、ふるさと納税、所得税、住民税、児童手当、保育料、健康保険料、、、、、とりあえず、この辺の言葉とその関係を正しく理解することを試みます。

良くあるマネー雑誌などの事例とは異なるケースでやってみます。ツイッタランドの個人投資家にいそうな以下人物をモデルケースとしてみましょう。

年収800万 既婚 夫婦仲普通 早漏

配当収入50万 雑所得50万 株式譲渡所得3,000万 先物所得50万 ふるさと納税50万実施

特定口座源泉徴収有り利用。

分離課税分も全て確定申告実施。配当は総合課税を選択

良いですね、、、ツイッタランド見てると、こんな感じの雰囲気の方がいっぱいいるんですが、、、僕もいつか株で一発あてたい。。服の上から乳首の場所も当てたい。。。

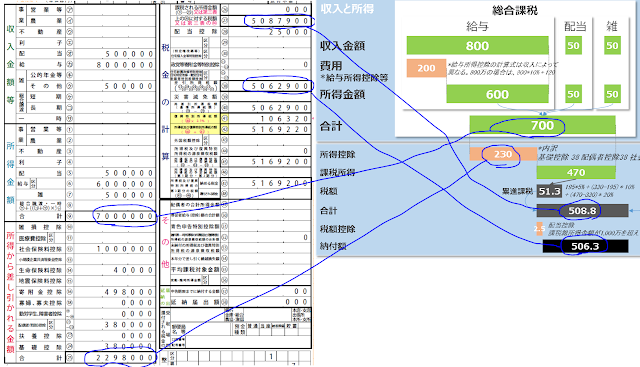

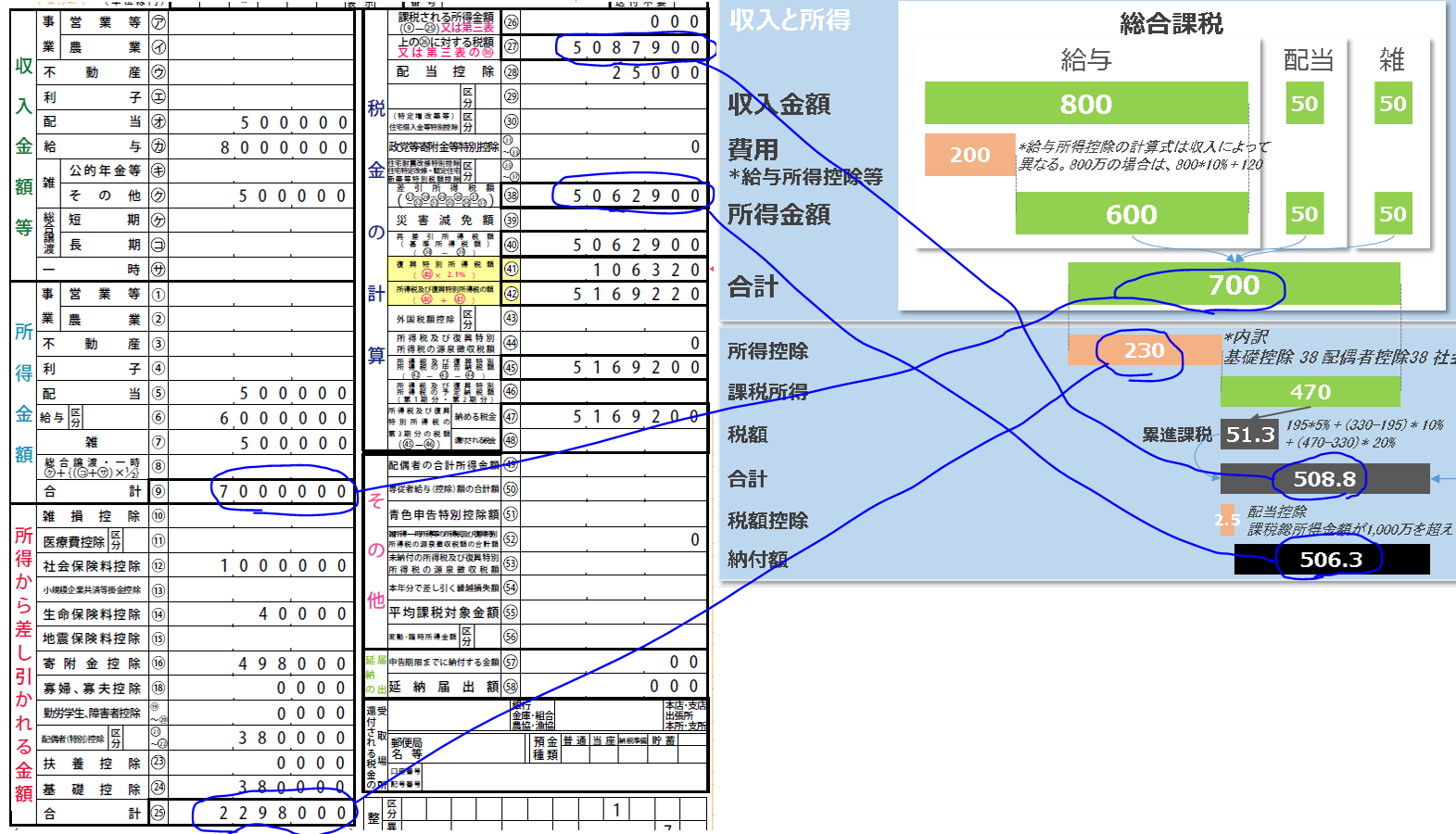

で、モデルケースを元に作ったのが下記の表です。順に説明していきます。

注意1 細かい部分は適当に書いてます。たとえば、復興なんちゃら税とかは無視です。ふるさと納税の2000円のとこだったり、あるいは、社会保険料の金額だったり、とにかく細かい部分は適当です。

注意2 正直、書いてる内容あってるのか自分でも良くわかってないです。あくまで、僕の理解を書いてます。致命的に間違ってる部分あったら教えてください、直します。

注意3 Fカップも好きですけど、Bカップも好きです。

作成した絵は、大きく4つのセクションに分かれています。

まずは、最初の2つのセクション。「収入と費用」「所得」

ここは、分かりやすいかと思います。所得=利益と考えてしまえば良いですよね。

総合課税の所得は合計を出すのですが、分離課税はバラバラのままです。確定申告のフォームでもそうなっています。総合課税と分離課税に関しては後述します。

給与所得控除は控除3兄弟の1つ目ですが、これについても後でまとめて説明します。

「所得」ですが、所得がつく似たような意味の言葉が3つあります。この関係は下記の絵の通りです(多分ね)。この所得3姉妹の用語と意味の違いを理解しておくのは大事だと思います。健康保険や児童手当あるいは配当税額控除など、行政に払ったり貰ったり入れたり出したりするお金は、このいずれかの所得あるいは、これに類似した所得を基準としているケースが多いからです。

総所得金額と総所得金額等に、異なる定義がある事を知った時の驚きは、初めておっぱいを触った時と同じくらいの驚きでした。

次に、「所得税」と「住民税」のセクションに関して。所得税は国税、住民税は地方税ですね。

両者ともに起点は同じ「所得」で納付額決定に至る流れは一緒なのですが、そのやり方が色々と異なります。

言ってみれば、美穂という同じ女性を脱がすときに脱がす順番は同じなのですが、所得税夫さんはブラを手で外すけど、住民税吉さんは舌で外す。みたいな感じですね。

あと、控除3兄弟の残りの2つが出てきます。所得控除と税額控除です。

次に、上記に対応する申告書の画面を確認してみましょう。

まずは、申告書の第1表。総合課税の各所得が出てるのがこの表です(表の左側)。総合課税なので、所得の合計欄があります。

表の右側の税金部分は、分離課税分も含めた合計が出ています。

で、次は第3表。こっちには、分離課税の各所得が出ています。分離課税なので所得の合計欄はありません。

税金計算部分は、総合課税も含む、全ての課税所得の内訳と対応する税額が表示されています。

ここまでの部分で、自分としては全体像は理解しやすくなったと思ってます。

で、これを作りながら思ったのが以下の点です。

1. そもそも、なぜ、総合課税と分離課税があるのか。

2. 控除とはいったい何なのか。

3. 上記モデルケースの場合、配当所得は総合課税にしたのは正解だったのか。

4. ふるさと納税は、どのようにして実質負担が消える仕組みなのか。

5. なぜ、所得税と住民税では所得控除の金額が異なるのか。。。。

6. 健康保険料、保育料、育児手当、ふるさと納税と確定申告の有無はどのような関係なのか

7. 住民税だけ申告不要にする。というのはどういう意味か?

では、順に見てみます。

1. そもそも、なぜ、総合課税と分離課税があるのか。

総合課税の対象は、定常的な所得。一方、分離課税の対象はちょっと非日常なスペシャルな感じ。

という浅い理解で多分大丈夫です。

総合課税が正常位だとしたら、分離課税は駅弁。

ですから、専業投資家の方は毎日駅弁という事です。クレグレモ腰痛には気をつけましょう。

ところで、後背位って日常ですか?非日常ですか?

人によって感覚は違いますよね。そういったものは自分で選んで良いとなってます。それが配当で、配当は分離課税とするか総合課税とするかは、自分で選ぶことが出来ます。今回のケースでは、配当は総合課税を選んでます。そうする事で、配当税額控除という控除が利用出来、納税額を減らせる場合があるからです。しかしながら、損か得かは「課税総所得金額等」によって変わってくるので試算してみないと分からないのです。

2. 控除とはいったい何なのか。

今回のモデルケースだと3つの控除が出てきています。給与所得控除、所得控除、税額控除です。

まず、給与所得控除の概念は理解しやすいと思います。給与収入に対応する費用。つまり、スーツ代、名刺ケース、カバン、といった、給与収入を獲得する為に必要とされる費用ですよね。実績費用でみんなが申告なんてことになると大変だから、概算費用として一定の計算式で出しましょう。と。企業会計における費用収益対応の原則と同じコンセプトだと考えれば良いですよね。

現状の計算式は、収入に比例して費用も増加しているモデルになってますが、実際には年収の増加にそこまで実績費用は比例しないですし、ここまでの費用も発生していないので、この給与所得控除部分は今後も減少していく方向ではないかと思っています。

働き方が多様になる中で、サラリーマンだけが多額のみなし費用計上が出来る状態は公平性の観点から是正が入ってくるのかと。

では、2点目の所得控除って何でしょうか。内容としては、一律1人38万円の基礎控除や、社会保険料、あるいは、年末調整で行う保険料等。話し飛びますが、年末調整で記入する生命保険料の金額がそのまま税金減ると思ってる人、日本のサラリーマンで1,000万人位いそうですよね。

38万円の基礎控除とか、よくよく考えると、これって何だろ。って思ってました。さらにいうと、所得税側では基礎控除38万なのに住民税側では33万になってるのとか、意味不明すぎるなと。

で、答えは

所得控除は、憲法25条が定める生存権「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。」を保障する為にある。

だそうです。これは、なるほどーと、なんだかとてもすっきりしました。夢精した瞬間並みに、すっきりしました。つまり、最低限度の生活を営むのに必要な金額に対しては、課税の対象からそもそも外す。という考え方です。え、1人38万だけなの?って疑問は出てきますが、所得控除(特に、基礎控除や配偶者控除といった人的控除部分)の意味が良く理解できました。

これ以降、斜体で記載する部分は、平成17年に税務大学から発表された以下論文からの引用です。

執筆者は田中康男さん。一瞬、なんとなくクリトリスの田中ヤスオかと思いましたが、あちらは康夫でしたね。

(1)人的控除と生活保護基準の水準

人的控除は、憲法25条の要請を受けて最低生活費を控除するために設けられている規定である。一方、同法の要請を受けて生活保護法の規定があることを考慮すると、人的控除は生活保護基準に見合ったものとすることが合理的な水準ということになろう。このことは、生活保護基準が最低生活費以下の経済的基盤を持たない者に、必要に応じて国家が給付をなすものであり、所得税法が最低生活費以上の経済的基盤を持っている者に対し担税力に応じて国家が所得税を徴収するものであること考えると演繹できる理であろう。

「演繹できる理であろう。」こんな言葉を使える大人に僕もなりたいです。

美穂はDカップ水準ということになろう。これは、現在の彼氏が巨乳好きで有名な貴志であることから演繹できる理であろう。

(2)人的控除と生活保護基準の推移

平成16 年度の生活保護基準の実態を見てみると、夫婦子1人の場合の生活保護費は210 万円であり、人的控除は114 万円(38 万×3)となっており、人的控除は生活保護基準と比較してかなり低い水準であるといえる。

-中略-

人的控除は、昭和51 年以降は生活保護基準以下の水準となっているものの、給与所得者の課税最低限は、生活保護基準に見合った水準を維持している(【図3-2】参照)

上記のグラフが意味しているのは、例えば一番右の平成16年の場合、3人世帯での生活保護額は年間約210万であり、また給与所得者の課税最低限も約210万(額面年収210万以下であれば課税は発生しない)。210万が最低生活費であり、生存権を保証する為にこの部分には課税しない。というニュアンス。

この論文、100ページ以上あり、かつ、10年以上前のものですが、ざっと目を通されるのをお勧めします。課税当局が如何に公平性を保つ為に制度を変えてきたのか、各種控除の成立背景、今後の方向性等も見えてきます。何より、とても勉強になりました。

3点目の控除は税額控除です。

これは位置付け的には、国家補助的なものや政策的要請に基づくもの。例えば、政党やNPOに対する寄付金とかは税額控除ですね。

実際には、ここまで綺麗に3つの控除のコンセプトが分かれている訳ではなく、混ざり合っている感じですがシンプルに考えるなら上記かと思っています。

再度纏めると、

給与所得控除は費用収益対応のコンセプト

所得控除は、憲法で定める生存権の保障

税額控除は、各種政策の要請

3. 上記モデルケースの場合、配当所得は総合課税にしたのは正解だったのか。

答えは不正解です(僕の理解があってれば)。

この場合は、分離課税のままにしとくのが正解のはずです。よく、所得税の税率が20%までなら(課税所得695万)総合課税にして配当控除を使った方がお得とあります。

殆どのケースでそれは、正だと思いますが、上記のモデルケースのように総合課税の課税所得が470万であったとしても、課税総所得金額等(分離課税分も含めた合計)が、1,000万円を超える場合には、配当控除の率が所得税で10->5%に、住民税で2.8->1.4%になります。

その結果、配当に対する実質税率は所得税が15%(20-5%)、住民税が8.6%(10-1.4%)となり、合計で23.6%となります。よって、分離課税のまま20%にしとくべきかと。

4. ふるさと納税は、どのようにして実質負担が消える仕組みなのか。

これはもう、書いてあるブログとかいっぱいあると思うので割愛です。書くの疲れてきたし。

レアケースですが、株式の儲けがすごく多くて、かつ特定口座の源泉徴収使ってて、限界までふるさと納税した場合には、住民税が直接還付されることになるそうです(給与からの減額だけではまかないきれない)。

5. なぜ、所得税と住民税では所得控除の金額が異なるのか。。。。

これ、ほんと意味分からないし調べるのも疲れたから放置です。誰かエロイ人おっぱい見せて。

6. 健康保険料、保育料、育児手当、ふるさと納税と確定申告の有無はどのような関係なのか

7. 住民税だけ申告不要にする。というのはどういう意味か?

次回書きますね。

という事で、ほんとにシモネタ0で書いてしまいました。たまにはこんな時もあります。

こんにちくび、合金です。

今年も確定申告をしました。皆さんはもうとっくに終わっていますかね。

確定申告をする度に、様々な言葉の意味が分からなくなって、毎年同じ事を調べて、結局なんとなく分かった気になって毎年終わります。だから、ちょっと真面目に調べてみました。

ですので、今回はシモネタ0です。ほんとすいません。oppai

総合課税、所得控除、申告分離、深刻不倫、合計所得金額、総所得金額、総所得金額等、給与所得控除、寄付金控除、配当控除、税額控除、女子高生、ふるさと納税、所得税、住民税、児童手当、保育料、健康保険料、、、、、とりあえず、この辺の言葉とその関係を正しく理解することを試みます。

良くあるマネー雑誌などの事例とは異なるケースでやってみます。ツイッタランドの個人投資家にいそうな以下人物をモデルケースとしてみましょう。

年収800万 既婚 夫婦仲普通 早漏

配当収入50万 雑所得50万 株式譲渡所得3,000万 先物所得50万 ふるさと納税50万実施

特定口座源泉徴収有り利用。

分離課税分も全て確定申告実施。配当は総合課税を選択

良いですね、、、ツイッタランド見てると、こんな感じの雰囲気の方がいっぱいいるんですが、、、僕もいつか株で一発あてたい。。服の上から乳首の場所も当てたい。。。

で、モデルケースを元に作ったのが下記の表です。順に説明していきます。

注意2 正直、書いてる内容あってるのか自分でも良くわかってないです。あくまで、僕の理解を書いてます。致命的に間違ってる部分あったら教えてください、直します。

注意3 Fカップも好きですけど、Bカップも好きです。

作成した絵は、大きく4つのセクションに分かれています。

まずは、最初の2つのセクション。「収入と費用」「所得」

ここは、分かりやすいかと思います。所得=利益と考えてしまえば良いですよね。

総合課税の所得は合計を出すのですが、分離課税はバラバラのままです。確定申告のフォームでもそうなっています。総合課税と分離課税に関しては後述します。

給与所得控除は控除3兄弟の1つ目ですが、これについても後でまとめて説明します。

「所得」ですが、所得がつく似たような意味の言葉が3つあります。この関係は下記の絵の通りです(多分ね)。この所得3姉妹の用語と意味の違いを理解しておくのは大事だと思います。健康保険や児童手当あるいは配当税額控除など、行政に払ったり貰ったり入れたり出したりするお金は、このいずれかの所得あるいは、これに類似した所得を基準としているケースが多いからです。

総所得金額と総所得金額等に、異なる定義がある事を知った時の驚きは、初めておっぱいを触った時と同じくらいの驚きでした。

次に、「所得税」と「住民税」のセクションに関して。所得税は国税、住民税は地方税ですね。

両者ともに起点は同じ「所得」で納付額決定に至る流れは一緒なのですが、そのやり方が色々と異なります。

言ってみれば、美穂という同じ女性を脱がすときに脱がす順番は同じなのですが、所得税夫さんはブラを手で外すけど、住民税吉さんは舌で外す。みたいな感じですね。

あと、控除3兄弟の残りの2つが出てきます。所得控除と税額控除です。

次に、上記に対応する申告書の画面を確認してみましょう。

まずは、申告書の第1表。総合課税の各所得が出てるのがこの表です(表の左側)。総合課税なので、所得の合計欄があります。

表の右側の税金部分は、分離課税分も含めた合計が出ています。

で、次は第3表。こっちには、分離課税の各所得が出ています。分離課税なので所得の合計欄はありません。

税金計算部分は、総合課税も含む、全ての課税所得の内訳と対応する税額が表示されています。

ここまでの部分で、自分としては全体像は理解しやすくなったと思ってます。

で、これを作りながら思ったのが以下の点です。

1. そもそも、なぜ、総合課税と分離課税があるのか。

2. 控除とはいったい何なのか。

3. 上記モデルケースの場合、配当所得は総合課税にしたのは正解だったのか。

4. ふるさと納税は、どのようにして実質負担が消える仕組みなのか。

5. なぜ、所得税と住民税では所得控除の金額が異なるのか。。。。

6. 健康保険料、保育料、育児手当、ふるさと納税と確定申告の有無はどのような関係なのか

7. 住民税だけ申告不要にする。というのはどういう意味か?

では、順に見てみます。

1. そもそも、なぜ、総合課税と分離課税があるのか。

総合課税の対象は、定常的な所得。一方、分離課税の対象はちょっと非日常なスペシャルな感じ。

という浅い理解で多分大丈夫です。

総合課税が正常位だとしたら、分離課税は駅弁。

ですから、専業投資家の方は毎日駅弁という事です。クレグレモ腰痛には気をつけましょう。

ところで、後背位って日常ですか?非日常ですか?

人によって感覚は違いますよね。そういったものは自分で選んで良いとなってます。それが配当で、配当は分離課税とするか総合課税とするかは、自分で選ぶことが出来ます。今回のケースでは、配当は総合課税を選んでます。そうする事で、配当税額控除という控除が利用出来、納税額を減らせる場合があるからです。しかしながら、損か得かは「課税総所得金額等」によって変わってくるので試算してみないと分からないのです。

2. 控除とはいったい何なのか。

今回のモデルケースだと3つの控除が出てきています。給与所得控除、所得控除、税額控除です。

まず、給与所得控除の概念は理解しやすいと思います。給与収入に対応する費用。つまり、スーツ代、名刺ケース、カバン、といった、給与収入を獲得する為に必要とされる費用ですよね。実績費用でみんなが申告なんてことになると大変だから、概算費用として一定の計算式で出しましょう。と。企業会計における費用収益対応の原則と同じコンセプトだと考えれば良いですよね。

現状の計算式は、収入に比例して費用も増加しているモデルになってますが、実際には年収の増加にそこまで実績費用は比例しないですし、ここまでの費用も発生していないので、この給与所得控除部分は今後も減少していく方向ではないかと思っています。

働き方が多様になる中で、サラリーマンだけが多額のみなし費用計上が出来る状態は公平性の観点から是正が入ってくるのかと。

では、2点目の所得控除って何でしょうか。内容としては、一律1人38万円の基礎控除や、社会保険料、あるいは、年末調整で行う保険料等。話し飛びますが、年末調整で記入する生命保険料の金額がそのまま税金減ると思ってる人、日本のサラリーマンで1,000万人位いそうですよね。

38万円の基礎控除とか、よくよく考えると、これって何だろ。って思ってました。さらにいうと、所得税側では基礎控除38万なのに住民税側では33万になってるのとか、意味不明すぎるなと。

で、答えは

所得控除は、憲法25条が定める生存権「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。」を保障する為にある。

だそうです。これは、なるほどーと、なんだかとてもすっきりしました。夢精した瞬間並みに、すっきりしました。つまり、最低限度の生活を営むのに必要な金額に対しては、課税の対象からそもそも外す。という考え方です。え、1人38万だけなの?って疑問は出てきますが、所得控除(特に、基礎控除や配偶者控除といった人的控除部分)の意味が良く理解できました。

これ以降、斜体で記載する部分は、平成17年に税務大学から発表された以下論文からの引用です。

| 所得控除の今日的意義 -人的控除のあり方を中心として- |

(1)人的控除と生活保護基準の水準

人的控除は、憲法25条の要請を受けて最低生活費を控除するために設けられている規定である。一方、同法の要請を受けて生活保護法の規定があることを考慮すると、人的控除は生活保護基準に見合ったものとすることが合理的な水準ということになろう。このことは、生活保護基準が最低生活費以下の経済的基盤を持たない者に、必要に応じて国家が給付をなすものであり、所得税法が最低生活費以上の経済的基盤を持っている者に対し担税力に応じて国家が所得税を徴収するものであること考えると演繹できる理であろう。

「演繹できる理であろう。」こんな言葉を使える大人に僕もなりたいです。

美穂はDカップ水準ということになろう。これは、現在の彼氏が巨乳好きで有名な貴志であることから演繹できる理であろう。

(2)人的控除と生活保護基準の推移

平成16 年度の生活保護基準の実態を見てみると、夫婦子1人の場合の生活保護費は210 万円であり、人的控除は114 万円(38 万×3)となっており、人的控除は生活保護基準と比較してかなり低い水準であるといえる。

-中略-

人的控除は、昭和51 年以降は生活保護基準以下の水準となっているものの、給与所得者の課税最低限は、生活保護基準に見合った水準を維持している(【図3-2】参照)

|

| 同論文より転載 |

この論文、100ページ以上あり、かつ、10年以上前のものですが、ざっと目を通されるのをお勧めします。課税当局が如何に公平性を保つ為に制度を変えてきたのか、各種控除の成立背景、今後の方向性等も見えてきます。何より、とても勉強になりました。

3点目の控除は税額控除です。

これは位置付け的には、国家補助的なものや政策的要請に基づくもの。例えば、政党やNPOに対する寄付金とかは税額控除ですね。

実際には、ここまで綺麗に3つの控除のコンセプトが分かれている訳ではなく、混ざり合っている感じですがシンプルに考えるなら上記かと思っています。

再度纏めると、

給与所得控除は費用収益対応のコンセプト

所得控除は、憲法で定める生存権の保障

税額控除は、各種政策の要請

3. 上記モデルケースの場合、配当所得は総合課税にしたのは正解だったのか。

答えは不正解です(僕の理解があってれば)。

この場合は、分離課税のままにしとくのが正解のはずです。よく、所得税の税率が20%までなら(課税所得695万)総合課税にして配当控除を使った方がお得とあります。

殆どのケースでそれは、正だと思いますが、上記のモデルケースのように総合課税の課税所得が470万であったとしても、課税総所得金額等(分離課税分も含めた合計)が、1,000万円を超える場合には、配当控除の率が所得税で10->5%に、住民税で2.8->1.4%になります。

その結果、配当に対する実質税率は所得税が15%(20-5%)、住民税が8.6%(10-1.4%)となり、合計で23.6%となります。よって、分離課税のまま20%にしとくべきかと。

4. ふるさと納税は、どのようにして実質負担が消える仕組みなのか。

これはもう、書いてあるブログとかいっぱいあると思うので割愛です。書くの疲れてきたし。

レアケースですが、株式の儲けがすごく多くて、かつ特定口座の源泉徴収使ってて、限界までふるさと納税した場合には、住民税が直接還付されることになるそうです(給与からの減額だけではまかないきれない)。

5. なぜ、所得税と住民税では所得控除の金額が異なるのか。。。。

これ、ほんと意味分からないし調べるのも疲れたから放置です。誰かエロイ人おっぱい見せて。

6. 健康保険料、保育料、育児手当、ふるさと納税と確定申告の有無はどのような関係なのか

7. 住民税だけ申告不要にする。というのはどういう意味か?

次回書きますね。

という事で、ほんとにシモネタ0で書いてしまいました。たまにはこんな時もあります。

コメント

コメントを投稿